隨著全球航空運輸網(wǎng)絡的日益完善和區(qū)域經(jīng)濟一體化的加速推進,臨空經(jīng)濟作為依托機場資源、以航空物流和高端服務業(yè)為核心的新型經(jīng)濟形態(tài),正成為驅(qū)動區(qū)域高質(zhì)量發(fā)展的重要引擎。2021年,在“雙循環(huán)”新發(fā)展格局和“十四五”規(guī)劃開局的背景下,中國臨空經(jīng)濟迎來新的發(fā)展機遇與挑戰(zhàn)。本文旨在通過全景圖譜的形式,系統(tǒng)梳理其市場現(xiàn)狀、競爭格局,并展望未來發(fā)展趨勢,為相關(guān)產(chǎn)業(yè)規(guī)劃與軟件開發(fā)提供支撐。

一、市場現(xiàn)狀:規(guī)模擴張與結(jié)構(gòu)優(yōu)化并舉

- 產(chǎn)業(yè)規(guī)模持續(xù)增長:截至2020年底,中國已規(guī)劃建設超過200個臨空經(jīng)濟區(qū)(或航空都市區(qū)),其中國家級臨空經(jīng)濟示范區(qū)增至17個,覆蓋主要樞紐機場。受疫情影響,2020年航空客運量短期受挫,但航空貨運需求逆勢上揚,帶動臨空物流、跨境電商等產(chǎn)業(yè)快速發(fā)展,預計2021年臨空經(jīng)濟總產(chǎn)值將突破萬億元人民幣,年復合增長率保持在10%以上。

- 產(chǎn)業(yè)結(jié)構(gòu)深化調(diào)整:傳統(tǒng)以航空運輸、物流倉儲為主導的產(chǎn)業(yè)模式,正逐步向高端制造、生物醫(yī)藥、電子信息、會展商務等多元化產(chǎn)業(yè)集群演進。例如,北京大興國際機場臨空經(jīng)濟區(qū)聚焦“1+2+2”產(chǎn)業(yè)體系(以生命健康為引領(lǐng),以航空服務保障和航空物流為支撐,以高端制造和現(xiàn)代服務為拓展),體現(xiàn)了產(chǎn)業(yè)升級趨勢。

- 政策支持力度加大:國家發(fā)改委、民航局等部門相繼出臺《關(guān)于促進航空貨運設施發(fā)展的意見》《“十四五”民用航空發(fā)展規(guī)劃》等文件,明確支持臨空經(jīng)濟與自貿(mào)區(qū)、綜合保稅區(qū)政策疊加,推動通關(guān)便利化和產(chǎn)業(yè)創(chuàng)新,為市場注入政策紅利。

二、競爭格局:多層次協(xié)同與區(qū)域分化凸顯

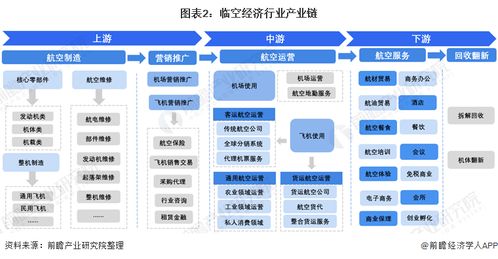

- 梯隊化競爭態(tài)勢:中國臨空經(jīng)濟區(qū)已形成“國家級-區(qū)域級-地方級”三級梯隊。第一梯隊以北京、上海、廣州等國際樞紐機場為核心,依托強大的客貨運基礎和城市資源,發(fā)展全球性高端服務業(yè);第二梯隊包括成都、重慶、鄭州等區(qū)域性樞紐,側(cè)重特色產(chǎn)業(yè)集聚(如鄭州的電子信息、成都的生物醫(yī)藥);第三梯隊則為其他支線機場臨空區(qū),主要服務本地產(chǎn)業(yè)配套。

- 區(qū)域協(xié)同與差異化發(fā)展:長三角、粵港澳大灣區(qū)、成渝經(jīng)濟圈等區(qū)域通過機場群聯(lián)動,推動臨空經(jīng)濟跨區(qū)域分工協(xié)作。例如,粵港澳大灣區(qū)以廣州、深圳、香港機場為核心,構(gòu)建“空中絲綢之路”樞紐網(wǎng)絡,強化國際供應鏈地位;中西部地區(qū)則利用土地和勞動力成本優(yōu)勢,承接東部產(chǎn)業(yè)轉(zhuǎn)移,發(fā)展航空制造、農(nóng)產(chǎn)品冷鏈等特色產(chǎn)業(yè)。

- 企業(yè)競爭主體多元化:參與主體從機場運營方、物流企業(yè)擴展至地產(chǎn)開發(fā)商、高科技企業(yè)及金融投資機構(gòu)。例如,順豐在鄂州建設專業(yè)貨運樞紐,打造“航空+物流+產(chǎn)業(yè)”生態(tài);科技企業(yè)如華為、京東則通過智慧園區(qū)解決方案切入臨空經(jīng)濟數(shù)字化服務領(lǐng)域。

三、發(fā)展趨勢:智慧化、綠色化與融合化

- 智慧臨空成為核心驅(qū)動力:隨著5G、物聯(lián)網(wǎng)、大數(shù)據(jù)技術(shù)的普及,臨空經(jīng)濟區(qū)正加速向“數(shù)字孿生機場”“智慧物流港”轉(zhuǎn)型。智能調(diào)度系統(tǒng)、無人倉儲、通關(guān)一體化平臺等應用提升運營效率,為軟件開發(fā)帶來廣闊市場——例如,定制化的供應鏈管理軟件、機場協(xié)同決策系統(tǒng)(A-CDM)及航空大數(shù)據(jù)分析平臺需求激增。

- 綠色低碳發(fā)展迫在眉睫:在“碳達峰、碳中和”目標下,臨空經(jīng)濟區(qū)將更注重生態(tài)規(guī)劃,推廣電動地面車輛、光伏能源、綠色建筑等技術(shù),推動可持續(xù)航空燃料(SAF)產(chǎn)業(yè)鏈布局。相關(guān)軟件需支持碳排放監(jiān)測、能源管理優(yōu)化等功能。

- 港產(chǎn)城深度融合:未來臨空經(jīng)濟將突破機場物理邊界,與城市交通、產(chǎn)業(yè)園區(qū)、居住社區(qū)實現(xiàn)“規(guī)劃-建設-運營”全周期融合。TOD( Transit-Oriented Development)模式廣泛應用,要求軟件開發(fā)整合交通流量模擬、土地資源管理及商業(yè)服務配套等多模塊數(shù)據(jù)。

- 航空貨運與供應鏈重塑:疫情凸顯航空貨運在全球供應鏈中的關(guān)鍵作用,未來臨空經(jīng)濟將強化冷鏈物流、應急物流及高端制造業(yè)供應鏈服務,推動航空貨運信息化平臺向全程可視化、智能預警升級。

四、支撐軟件開發(fā)的機遇與方向

臨空經(jīng)濟發(fā)展對專業(yè)化軟件提出更高要求:一是 樞紐運營管理軟件,如機場資源分配系統(tǒng)、機坪調(diào)度優(yōu)化工具;二是 產(chǎn)業(yè)服務平臺軟件,涵蓋跨境電商通關(guān)、保稅展示交易、供應鏈金融等集成解決方案;三是 數(shù)據(jù)分析與決策系統(tǒng),利用AI預測客流貨流、輔助產(chǎn)業(yè)招商及風險評估;四是 智慧城市集成軟件,實現(xiàn)臨空區(qū)與城市數(shù)據(jù)互聯(lián),提升公共服務水平。

2021年,中國臨空經(jīng)濟在復蘇與變革中穩(wěn)步前行。面對智慧化轉(zhuǎn)型、綠色升級與區(qū)域協(xié)同的新趨勢,軟件開發(fā)企業(yè)需深耕場景需求,以技術(shù)賦能臨空經(jīng)濟生態(tài)構(gòu)建,共同繪制高質(zhì)量發(fā)展新藍圖。